कामठाडौं, ७ साउन । नेपाल राष्ट्र बैंकले आर्थिक वर्ष २०७७/७८ को मौद्रिक नीति सार्वजनिक गरेस“गै उद्योग ब्यवसाय गर्नहरुले खुलेरै प्रसंशा गरिहेका छन । मौद्रिक नीतिमा व्यवसायको प्रकृति हेरेर ६ महिनादेखि एक वर्षसम्म ऋणको सावाँ ब्याज तिर्ने छुटदेखि, वाणिज्य बैंकहरुको सिसिडी रेस्योे तथा शेयर धितोकर्जा (मार्जिन लेण्डिङ) समेत बढाइएको छ । यस्तै कृषि, जलविद्युतमा लगानी बढाउने कामलाई आम सर्वसाधरणले समेत सकारात्मक रुपमा हेरका छन् ।

अहिलेको अवस्थालाई मध्यनजर गर्दै धेरै क्षेत्रका समस्यालाई समाधान गर्ने प्रयत्न मौद्रिक नीतिले गरेको देखिन्छ । कोभिड १९ ले थला परेको अर्थतन्त्रलाई चलायमान बनाउनका लागि मौद्रिक नीतिले सहयोग पुर्याउने भन्दै अर्थविज्ञहरुले अब यसको चुस्त कार्यान्वयनमा जोड दिन सुझाव दिएका छन् । यसै सन्दर्भमा प्रस्तुत छ, मौद्रिक नीतिको अन्तरवस्तु र कार्यान्वयनको पाटोबारे नेपाल राष्ट्र बैंकका गर्भनर महाप्रसाद अधिकारीसँग नेपाल पेजका लागि गरिएको अन्तरवार्ताको मूल अंश :

तपाईले गभर्नरको हैसियतमा सार्वजनिक गरेको आर्थिक वर्ष २०७७/७८ को मौद्रिक नीतिले सबै क्षेत्रको वाहवाही नै पायो । तर एउटा लामो समय बैकिङ क्षेत्रमा काम गरेको अनुभव र अर्थशास्त्री महाप्रसाद अधिकारीको कोणबाट चाहिं मौद्रिक नीतिलाई कसरी हेर्नु भएको छ ?

मैले नै प्रतिक्रिया दिनुभन्दा पनि मौद्रिक नीति ल्याइराख्दा हामीले एकदमै असजिलो अवस्थामा ल्याएका हौँ । हामी पनि केबाट प्रेरित भयौं भने इतिहासमै असजिलो अवस्था सबैले भोगिरहेका छौं । यसमा पनि उद्योगी, बैकिङ क्षेत्र, राज्य सबैले असहज महसुस गरिहेको अवस्था छ । तर हामीले मौद्रिक नीतिबाट दिन सकिने कुरा के के हुन सक्छन त ? भनेर सबैसंग छलफल तथा सल्लाह सुझाव लियौं । साथै राष्ट्र बैंकको टिमको बुद्धि बिवेकले भ्याएसम्म धेरै राहतका प्याकेज समेट्ने प्रयास गरेका हौ । अहिले धेरै उद्योगीहरुको मनोबल गिरेको अवस्था थियो । त्यही गिरेको मनोबललाई कसरी उकास्ने र उहा“हरुलाई पे्ररित गर्ने भन्ने विषय सबैभन्दा जटिल थियो । त्यही विषयलाई केन्द्रित गरेर मौद्रिक नीतिको तयारी गर्यौं। तयारीको क्रममा राष्ट्र बैंकका सबै कर्मचारीको भूमिका उत्तिकै महत्वपूर्ण रह्यो ।

आर्थिक वर्ष २०७७/७८ को बजेटले पनि एउटा रोडम्याप बनाइदिएको हुनाले पनि त्यसको अधारमा तयारी गर्न सहज भएको थियो । हामीले पनि राष्ट्र बैंकका काम गरेको र राष्ट्रिय अन्तर्राष्ट्रिय अभ्यासलाई बुझ्दै जाँदा मौद्रिक नीतिमार्फत् के गर्न सकिन्छ, कसरी उद्योगी–व्यवसायीको हितमा काम गर्न सकिन्छ भनेर मेहनत गर्यौं। त्यसैको फलस्वरुप सबै क्षेत्रको राम्रो प्रतिक्रिया पाएको छौं । अब कार्यान्वयनमा पनि हामी त्यसैगरी लँग्ने छौँ । प्रभावकारी कार्यान्वयनका लागि हामीले विशेष जोड गरिरहेका छौं ।

मैद्रिक नीति आएपछि सबैको प्रतिक्रिया हेर्दा सबैलाई समेट्ने कोशिश गरियो भन्ने छ । ज–जसले जेजे मागेका हुन्, मौद्रिक नीतिमा त्यही आएको भनिएको छ । के सबैको माग समेटिएको हो ?

धेरै उद्योगी–व्यवसायीहरुलाई समस्या के थियो भने व्यवसाय बन्द छन् । उहाँहरुले लिएको ऋणको सावां–ब्याज भुक्तानी गर्ने मिति आइरहेको थियो । एकपछि अर्काे भाका नाघ्दै गइरहेको थियो । त्यसमाथि महामारीका कारण केही कमाइ छैन । कसरी तिर्ने भन्ने समस्या थियो । ज–जसले सक्नुभयो असारसम्मको तिर्नुभयो । तिर्न नसक्नेहरुका लागि कालोसूचीमा पर्ने हो कि ? धितो जाने हो कि ? लिमाममा जाने हो कि ? भन्ने जुन त्रास थियो । ती त्रासलाई हटाउने प्रयास गरेका हौं । हामीले कम प्रभावितलाई ६ महिना, मध्यम प्रभावितलाई ९ महिना र जो अति प्रभावित हुनुहुन्छ उहाँहरुका लागि १ वर्षभित्र भुक्तानी दिन हुनेगरी समय दिएका छौँ । यस्तै कतिपय उद्योगी–व्यवसायीहरु खासगरी पर्यटन, होटल, हवाई सेवाजस्ता व्यवसायलाई अहिले दिएको समयले पुग्दैन भनेर बैंकहरुले नै छुट दिन सक्ने सुविधासमेत राखेका छौं ।

यस्तै विभिन्न व्यवसायी समुदायबाट ब्याज, सावां, किस्ता तिर्ने समय थप मागिएको थियो । अर्काे व्याजमा पनि केही कमी होस् भन्ने थियो । त्यसमा पनि हामीले सिस्टमबाट दिर्घकालीन रुपले ब्याजमा स्थायित्व आउने किसिमले नीति लिएका छौं । यस्तै व्यवसायीले पुनकर्जा सुविधा सहज रुपमा पाइयोस् भन्ने थियो । त्यसलाई पनि हामीले व्यापक रुपमा परिवर्तन गरेका छौं । पुर्नकर्जाको साइजलाई कोभिड–१९ रहुन्जेल अलिकति लचकता अपनाएका छौँ । देशका ७ सय ५३ वटै स्थानीय तहबाटै हामीले कम्तिमा ५ वटा कर्जा आउनु पर्ने नीति ल्याएका छौं । बैकिङ क्षेत्रबाट तरलता यथेस्ट गराइदिनु पर्यो । भन्ने माग थियो, त्यसलाई पनि सम्बोधन गरेका छौ । सिसिडी रेस्योलाई ८५ प्रतिशतमा पुर्याएका छौं । यसरी हामीलाई विभिन्न क्षेत्रबाट आएका माग, सल्लाह सुझाव लिएर मौद्रिक नीतिलाई अन्तिम रुप दिइएको हो । त्यसैले पनि होला सबैतिरबाट राम्रो प्रतिक्रिया आइरहेको छ ।

कम, मध्यम, अति प्रभावितलाई राहत दिने भनेर छुट्टयाइएको छ । तर राष्ट्र बैंकस“ग को कति प्रभावित भनेर जाँच्ने मेकानिजम् के छ ? कसरी छुट्टयाउनु हुन्छ को कति प्रभावित हो भनेर ?

यसमा हामीले यसमा केही अध्ययन गरेका छौं । हामीले बिभिन्न हाम्रा मेकानिजम्को प्रयोग गरेका छौं । हामीले विभिन्न माध्यमबाट गरिएको अध्ययनले को कति प्रभावित भएको भनेर तथ्याङ्क निकाल्ने काम पनि गरिरहेका छौं ।

मौद्रिक नीतिबाट बैंकबाट कर्जा लिएका १५ लाख ऋणीहरुले त सहुलियत पँए, तर १ करोडभन्दा बढी संख्यामा रहेका निक्षेपकर्ताले के पाए त ? भन्ने प्रश्न आइरहेको छ । निश्चय नै ऋणको व्याज घटाइसकेपछि त बैंकहरुले डिपोजिटको ब्याज दर पनि घटाउलान् नै !

यस्तो हो कर्जाको ब्याज घट्दा डिपोजिटरको समेत व्याज धेरै नै घट्ने हो की भन्ने लाग्नसक्छ । कर्जाको ब्याजदर जुन किसिमले घटेको छ गत वर्षभन्दा २ प्रतिशत नै घटेको छ । तर डिपोजिटको ब्याजदर त्यसरी घटेको छैन । कर्जाको व्याज घटिरहँदाखेरी डिपोजिटरहरु निरुत्साहित नहुने गरी ब्याज पाउनु पर्छ भनेर नीतिहरु बन्दै गएका छन् । डिपोजिटरलाई थप उत्साहित बनाउने काम गर्नेछौं ।

विगत केही वर्ष यता हेर्ने हो भने मूल्यबृद्धि बजेटमै समावेश गर्ने गर्न थालिएको छ । राष्ट्र बैंकले आवधिक रुपमा मूल्यांकन गर्ने गरेको छ । तर राष्ट्र बैकले मूल्यबृद्धि नियन्त्रणको लागि काम गर्नुपर्ने र वित्तीय स्थायित्व कायम गर्नुपर्ने पनि हो ? अहिले बैकहरुले ब्याजहरुमा राहत, पुनकर्जा र पुँजीकरणले वित्तीय स्थायित्व ल्याउन कत्तिको सहयोग पुग्छ ?

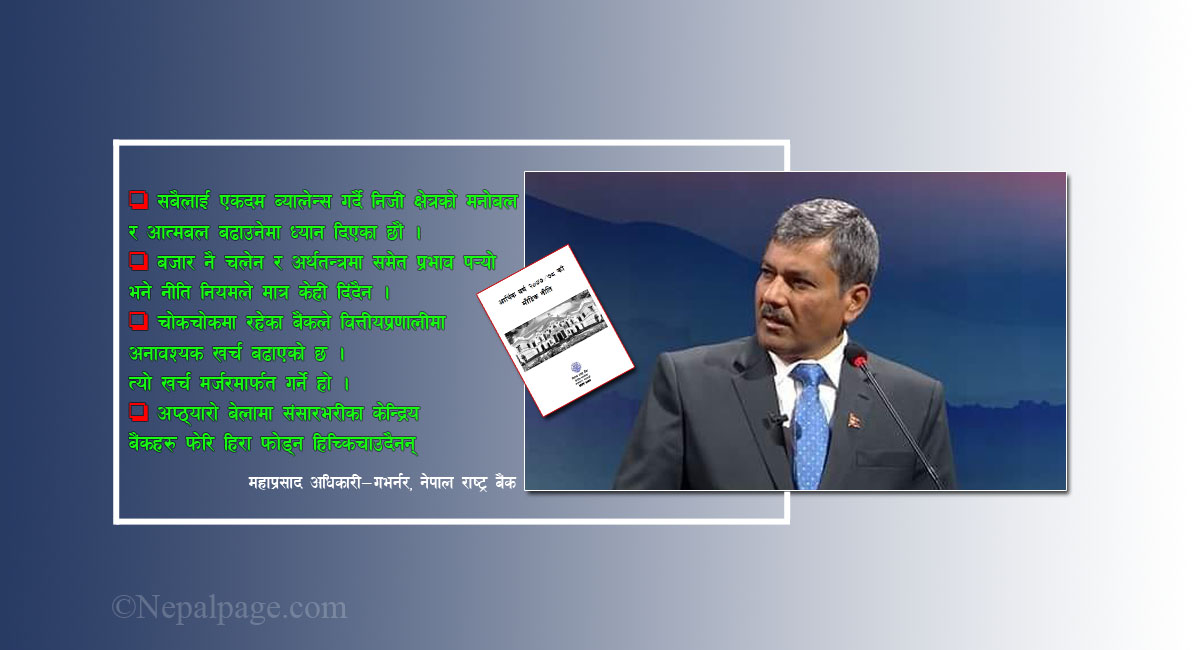

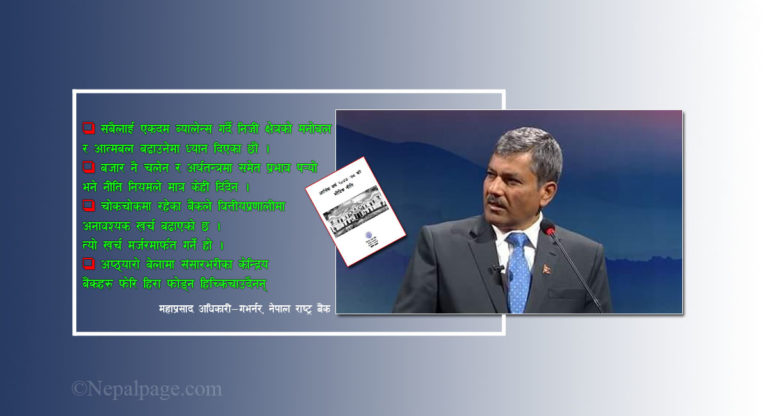

हामीले जे जसरी काम गरिरहेका छौं, यसले वित्तीय स्थायित्वलाई झन सबल हुने गरी नै काम गरिरहेका छौं । त्यसमा कुनै सम्झौता गर्नु हुँदैन भन्ने मान्यताका साथ अगाडि बढेका छौं । जे जति सुबिधा दिन खोजिरहेका छौँ त्यो बजारको अवस्था हेरेर गरेका छौं । अप्ठ्यारो परेको बेला भएको पूजीलाई बफर क्यापिटल प्रयाग गर्नपर्छ भनेर काम गरिरहेका छौं । सँगसँगै हामीले बैंकहरु ‘रिक्स’मा पर्नेेगरी काम गर्न खोजिरहेका छैनौं । पहिले अर्थतन्त्र चलायमान हुनुपर्यो। अर्थतन्त्र बच्नु पर्यो । आर्थिक स्थिति अघि बढ्यो भने मात्र नीति नियमनको काम हुन्छ भन्ने मान्यतामा छौं । त्यसकारण हाम्रा नीति–नियमलाई थप सबल बनाउदै सुविधा दिएको हो । सुविधा दिंदैमा स्थिरतामा सम्झौता हुन्छ भन्ने हुदैन । यसमा हामी सर्तक भएर काम गर्दैछौं । तर बजार नै चलेन र अर्थतन्त्रमा समेत प्रभाव पर्यो भने नीति नियमले मात्र केही दिंदैन । पहिला अर्थतन्त्र अघि बढोस, चलायमान होस् भनेर यस्तो गरिएको हो ।

त्यसोभए बैकिङ क्षेत्रले मौद्रिक नीतिलाई लिएर अहिले नै त्रसित हुनुपर्ने अवस्था छैन ?

छैन छैन । हामीले मौद्रिक नीति यसरी ल्याउन खोजेका छौं कि सबैलाई एकदम ब्यालेन्स गर्दै निजी क्षेत्रको मनोबल र आत्मबल बढाउनेमा ध्यान दिएका छौं । त्यसैगरी बैकिङ क्षेत्रमा स्थायित्व होस् भनेर नीति ल्याएका छौं । सँगसँगै बैकिङ क्षेत्रले निजी क्षेत्रलाई प्रसस्त सघाउन सकोस् भनेर ल्याइरहेका छौं । बैकिङ क्षेत्रलाई केही असर पर्ला कि भनेर राष्ट्र पछाडि बसेर जुनबेला जे समस्या पर्छ तत्काल समाधान गर्ने गरी काम गछौं । बैकिङ क्षेत्रलाई जोखिममा छिराएर अर्थतन्त्रको अरु पाटोलाई हेरेको भन्ने होइन । अर्थतन्त्रको सम्पूर्ण प्रणालीलाई मौद्रिक नीतिमार्फत गर्न सक्ने कुरा मात्र गरेका छौं ।

सरकारका बजेट, नीति तथा कार्यक्रमको प्रक्षेपण के थियो भने कोभिड–१९ को महामारीपछि विदेशबाट लाखौं नेपाली फर्किन्छन्, उनीहरुलँई यहीं रोजगारीमा लगाउने । त्यसको लागि झण्डै ७ लाख रोजगारीको परिकल्पना गरियो । राष्ट्र बैंकले पनि कार्यविधि मौद्रिक नीतिसगै तयार पारेको पुनकर्जा कार्यविधिमा ७ सय ५३ स्थानीय तहमा रोजगारी र उद्यमशीलता विकास गर्ने कार्यक्रम समेटिएका छन् । यसलाई मैद्रिक नीतिले कसरी सहयोग गर्छ ?

हामीलाई आशा छ, यो वर्षको मौद्रिक नीति गर्दा सबै स्थानीय तहका बैंकका कर्जा प्रवाह हुने छ । यसले दिएको कर्जालाई पुनकर्जा गर्ने हो । यसले गर्दा उद्यमशीलताको विकास हुने अपेक्षा गरेका छौं ।

सरकारले यो वर्ष ७ प्रतिशत आर्थिक बृद्धिको महत्वांकाक्षी लक्ष्य राखेको छ । तर अहिलेसम्म कोभिडकै असर छ त्यसबाट अर्थतन्त्र तङ्ग्रिन सकेको छैन । यो अवस्थामा मौद्रिक नीतिले लक्ष्यअनुुसार आर्थिक बृद्धि गर्ने बाटोमा कसरी सहयोग गर्न सक्दछ ?

मौद्रिक नीतिमा हामीले निजी क्षेत्रको २० प्रतिशत कर्जा बृद्धिको लक्ष्य राखेका छांै । पुनकर्जालाई ५ गुणा बढाएका छौं । बजेटमा पनि व्यवसायीको निरन्तरताको लागि ५० अर्ब रुपैंया“को एडिसलन फण्डको व्यवस्था छ । यी सबै विषयको पछाडि गाँसिएको बिषय ७ प्रतिशतको आर्थिक बृद्धिको लक्ष्यमा पुग्नकै लागि हो । सरसर्ती हेर्दा अहिलेको अप्ठारो अवस्थामा हाम्रा अधारशिलाहरु पर्याप्त छैनन् कि ? कोभिड अझै पनि अन्त्य भएको छैन भन्ने किसिमले हेरिएको छ । तर अहिले लकडाउन केही खुकुलो गरिएको छ । त्यसको असरस्वरुप असारमा जुन प्रगति, आर्थिक क्रियाकलाप बढेका छन् यसले के देखाउछ भने केही अझै सहज भयो भने अर्थतन्त्रले पिकअप लिन्छ ।

मौद्रिक नीतिको अर्काे सवल पक्षको रुपमा वाणिज्य बैंकहरुको बिग मर्जरलाई विशेष प्राथमिकता दिइएको छ । जसको लागि सिआरआर र एसएलआरमा छुटको व्यवस्था गरिएको छ । यो व्यवस्थाले बैंकहरुको स्रोत, नाफा र कति लगानी बढाउला भन्ने प्रक्षेपण गर्नु भएको छ ?

हामीले दिएको छुट भनेको मर्जरमा जाने बैंकहरुलाई थप प्रेरणा होस् भनेर नै हो । यसबाट बैंकहरु कति उत्प्रेरित हुन्छन् त्यसमा अरु तत्वहरु पनि छन । ती सबैलाई हामीले मौद्रिक नीतिमार्फत पूरा गर्ने अवस्था पनि भएन । मर्जरको लागि बैंकको स्टाफ, बोर्डको गठन जस्ता प्रविधिक बिषय छन् । तर हामीले जे गर्न सक्थ्यौं त्यो मौद्रिक नीतिमार्फत ल्याएका छौँ । हाम्रो उद्देश्य के हो भने मर्जरल संस्थाहरुमा सघनता हुन्छ । बैकहरुको पूजी बढ्छ । सबैभन्दा महत्वपुर्ण कुरा आमजनताले ठूलो बैंक हुनुको महशुस गर्नेछन् भने बैंकप्रति विश्वास बढ्ने छ । अहिले चोकचोकमा दर्जनौ बैंकका ब्रान्च खुलेका छन् । यसले बंकको अपरेटिङ कस्ट बढाएको छ । मर्जरमार्फत त्यो घटाउन सकिन्छ । चोकचोकमा रहेका बिभिन्न बैंकका शाखाले वित्तीयप्रणालीमा अनावश्यक खर्च बढाएको छ । त्यो खर्च मर्जरमार्फत कम गर्न सकिन्छ । मर्जरले संस्थालाई दह्रो बलियो बनाउछ सानोतिनो हावाहुरी अथवा सानो तनावले केही गर्न सक्दैन भन्ने अभिप्राय हो ।

बजेटले कोभिड–१९ बाट आम उद्योगी–व्यवसायीलाई कुनै राहत प्याकेजको घोषणा गरेको थिएन । त्यसले जुन निराशा देखिएको थियो त्यो मौद्रिक नीतिले गर्ला भन्ने धेरैको भरोसा र अपेक्षा समेत थियो । त्यसैले मौद्रिक नीतिलाई यस पटक अलि बढी नै चाप परेको देखियो । तर राष्ट्र बैंकका आफनो केही सिमाहरु छन् । बैंक र वित्तीय क्षेत्रमा मात्र राष्ट्र बैंकको पहु“च हुने गर्दछ । यसलाई कसरी मिलाएर लैजानु हुन्छ ?

यहा“ले भनेजस्तो बजेटले केही ल्याएन भन्ने होइन । मुख्य रोडम्याप बजेटले बनाईदिएकै हो । त्यसलाई टेकर हामीले मौद्रिक नीति ल्याएका हौँ । ५० अर्बको फण्ड र १ खर्बको पुर्नकर्जा पनि बजेटकै अवधारणामै आएको हो । त्यसकारण ती हाम्रा आधार हुन । सँगसँगै मौद्रिक नीतिप्रति आशा, भरोसा र अपेक्षा धेरैको थियो । त्यो अनपेक्षित नै थियो । हामीलाई सबैभन्दा ठूलो डरत्रास नै धेरैले धेरै आशा राखेका कुरा सम्बोधन गर्दै मौद्रिक नीति ल्याउनु नै थियो । हामीले मीट गर्न सक्छौँ कि सक्दैनौं भन्ने तनाव थियो । मौद्रिक नीतिका आफ्ना सिमा छन् । सिमाभन्दा बाहिर गएर काम गर्न गाह्रो हुन्छ । तर हामीले सबैतिर, यति ठूलो आश समाजले गरिहेको अवस्थामा हामीले के गर्न सक्छौं भनेर व्यापक विश्लेषण गर्यौं। गर्न सक्ने जति कुरा हामीले मौद्रिक नीतिमा समेटेका छौँ ।

महामारीपछि अर्थतन्त्रको खम्बाको रुपमा कृषिलाई मानिएको छ । सरकारका कार्यक्रमसमेत कृषिको उत्थानमा नै लक्षित छन् । तपाईंहरुले मौद्रिक नीतिमा कृषिलँई बढावा दिनुभएको छ । अहिले बैंकहरुले १५ प्रतिशत रकम कृषिमा लगानी गर्नु पर्ने नीतिमै ल्याइएको छ । राष्ट्र बैंकका केही सिमाहरु छन् । वास्तविक किसान को हो ? को होइन ? भनेर अझै पनि छुट्टयाउने गाह्रो पर्ने अवस्था छ । कृषिमा दिने सरकारी अनुदान पनि कोसँग पुग्यो भन्नेमा नै समस्या छ । कृषिको बजारीकरणमा समस्यालाई राष्ट्र बैंकले केही गर्ने सक्ने अवस्था छैन आफनो सिमाको कारण । त्यसैले यस्तो अवस्थामा मौद्रिक नीतिको कार्यन्वयन कति प्रभावकारी होला ?

तपाईले कृषिको उदाहरण दिदै महत्वपूर्ण कुरा उठाउनु भएको छ । मलाई धेरै साथीहरुले तपाईंले मौद्रिक नीतिबाट धेरै कुरा गर्न त खोज्नु भएको छ, तर मौद्रिक नीतिले बन्द रहेको सटर त खोल्छ त भनेर सोध्नु भएको थियो । सहि कुरा पनि हो मौद्रिक नीतिले सबै कुरा गर्न सक्ने होइन । कृषिकै कुरा गर्दा मल, बिउ, विजन, प्राविधिक लगायतका कुरा आउछन् । यी सबै कुरामा मौद्रिक नीतिले हेर्ने कुरा त भएन । तर के हो त भन्दा मल किटनाशक औषधि, फर्म बनाउन लागि ऋण चाहिएला । त्यसैले हामीले बैकि¨ प्रणालीमार्फत राष्ट्र बैंकले दिन सक्ने सुविधाहरु दिने प्रयास गरिएको छ । त्यसैले बैकि¨ प्रणालीले गर्न सक्ने हस्तक्षेप मैद्रिक नीतिले गरेको छ । यस्तै कृषिलाई बढावा दिनका लागि हामीले कृषि बिकास बैंकलाई मुख्य बैंकको रुपमा अगाडि सारेका छौँ । कृषि कर्जाको बिषयमा कृषि बिकास बैंकस“ग धेरै ज्ञान भएकै कारण लिड गर्न दिएका छौं । रकमको समस्या होला भनेर हामीले कृषि बण्डको अवधारणासमेत राखेका छौँ । कृषि बन्डमा अरु बैकले पनि आफ्नो कोटाको रकम ल्याउन सक्ने र कृषि कर्जामै समेटिने व्यवस्थासमेत बनाएका छौं । भन्नुको अर्थ बैकिंङ प्रणालीबाट गर्न सक्ने स्थान प्रसस्त छन् । त्यसलाई हामीले मौद्रिक नीति मार्फत ल्याएका छौं । तर राष्ट्र बैंकको सिमा भन्दा बाहिरका समस्या अरु स्टेक होल्डर सँगसँगै हातेमालो गर्दै जानुपर्ने हुन्छ ।

प्रसंग थोरै बदलौं । तपाईले लगानी बोर्डको कार्यकारी अधिकृत भएर काम पनि गर्नुभयो । लगानीकर्ताका पनि आफ्नै समस्या छन् । लगानी भित्र्याउन पनि समस्या छ, लगानीपछि मुनाफा लैजान पनि समस्या छ भन्ने गरिन्छ । अहिले नीति निर्माण तहमा पुग्नु भएको छ । तपाईले बोर्डमा हुँदा आएका समस्यालाई अहिले कसरी सम्बोधन गर्दै हुनुहुन्छ ?

लगानीको वातावरणको सम्बन्धमा नेपालले बिगत केही वर्षयता निकै फड्को मारेको छ । नीतिगत ऐन, नियम प्रसस्त आएका छन्, वातावरण निर्माण गर्नका लागि । कानुनी हिसावले पनि धेरै सहज भइसकेको छ । तर अझै केही समस्या छन्, त्यो पनि विस्तारै समाधान गर्न सकिन्छ । नेपालमा लगानी गर्ने लगानीकर्ताको चाख प्रशस्त देखिन्छ । तर मुनाफा लैजान, लाभांश लौजान केही समस्या भयो भन्ने सुनिन्छ । सबै फर्मालिटी पूरा गरेको खण्डमा लाभांश लैजान समस्या छैन । तर अर्काे देशबाट आएर यहाको कानूनको पालना गदैन भने त स्वाभाविक रुममा समस्या आउन सक्छ । अहिले हामीकहा राजनीतिक सँगसँगै पोलिसी तहमा स्थिरता भइसकेको छ । तर अझै पनि मैले देख्या केही व्यावहारिक समस्या छन् । हाम्रो कर्मचारीतन्त्र, हाम्रो मानसिकता अलि सकारात्मक छैन । ठाउँठाउँमा समन्वयमा कञ्जुस्याईँ गर्ने समस्या छ । त्यसमा हामीले ध्यान दियौं भने कानूनी र नीतिगत व्यवस्था केही समस्या छैन ।

अहिले महामारीकै बीचमा समेत थप विदेशी लगानी भित्रिनेसम्भावना कत्तिको देख्नुहुन्छ ?बिश्वभरीको अध्ययन हेर्दँखेरी ग्लोवल्ली इन्भेष्टमेन्ट घटिरहेको अवस्था छ । यस वर्ष झण्डै झण्डै ६० प्रतिशतले घट्ने अनुमान छ । लगानी गर्ने भनेको उद्योगी–व्यवसायीले नाफा कामइरहेको अवस्थामा बढी कमाउनका लागि लगानी गर्ने हो । यतिबेला संसारभरीका मान्छेमा थप लगानी गर्नका लागि इच्छुक देखिएका छैनन् । नेपालमा यही वर्ष बाहिरको लगानीकर्ता अँएर थप लगानी गर्न गाह्रो छ । तर हामीसंग के छ भने कोभिड अगाडिका पाईपलाईनमा खर्बौंका प्रोजेक्ट स्वीकृत भएका छन । कति प्रोजेक्टहरु ‘रेडी–टु–गो’को अवस्थामा छन् । तिनीहरुमा लगानी आउने सम्भावना छ । ठूल्ठूला प्रोजेक्ट छन्, जसको इन्भेष्टमेन्ट स्वीकृत भएको छ । अध्ययन–अनुमति दिइसकिएको छ । तिनीहरुको लगानीमा निरन्तरता हुन्छ । यसले गर्दा अघिल्लो अघिल्लो वर्षभन्दा लगानी नघट्ने सम्भावना देख्दछु ।

अन्त्यमा, तपाईंको ५ वर्षे कार्यकालको यो पहिलो मौद्रिक नीति ल्याउनु भएको छ । यो मौद्रिक नीतिको कार्यान्वयनबाट अब अर्थतन्त्रको गति चलायमान हुनेमा कति आशावादी हुन सकिन्छ ? र, आगामी मौद्रिक नीतिले अहिलेकै चिन्ता बोक्नु पर्ला कि नपर्ला, केही सोच्नु भएको छ ?

मौद्रिक नीतिका आफ्नै विशेषता, उद्देश्य र सिमा छन् । फेरि धैरै केन्द्रिय बैंकहरु कन्जरभेटिभ अलिकति परम्परागत नै हुन्छन् । तर यस्तो अप्ठ्यारो बेलामा संसारभरीका केन्द्रिय बैंकहरु फेरि हिरा फोड्न हिच्किचाउदैनन् । त्यो कुरा हामीले पनि गर्न खोजेका हौँ । यो अप्ठ्यारो बेला भएकोले अतिकति नौलो, अनपेक्षितका साथसाथै अर्थतन्त्रलाई सहयोगी हुने गरी धेरै कुराहरु यसपटक आएका छन् । सधैं यिनै कुरा हुनुपर्छ भन्ने छैन । मौद्रिक नीतिका आधारभूत मूल्य–मान्यतामै आधार बनँएर मौद्रिक नीति बन्ने हो । हेरौं, अर्काे वर्षे कोभिड कसरी जान्छ ? हामी कुन स्टेजमा पुग्छौं ? यही वर्षको मौद्रिक नीति डाइनामिक हो हामी आवधिक रिभ्यु गर्छाै भनेका छौ । तीन–तीन महिनामा केही तलमाथि गर्न सक्दछौँ। अर्काे वर्षको सुरुमा आउने मौद्रिक नीति यो वर्षबाट सिकेको पाठ, यसवर्षको अवस्थाले पनि कस्तो हुन्छ भन्ने नै देखाउँछ । यो वर्षको प्रगति लगायत सबै कुरा हेरेर अर्काे वर्षको सुरुवात गर्छौं । अहिले नै यसो होला भन्न सकिन्न । तर म के भन्छु भने पोलिसीको बेसिक फन्डामेन्टल आधारलाई टेकेर नै बनाउने नै छौँ ।

प्रतिक्रिया